天天财经讯,本年10月份,曾有多家媒体报谈过联系微众银行“一天二三十个扰攘电话收敛轰炸”一事,脚下邻近春节,银行频繁给用户拨惊扰攘电话的话题再次激发关注,以致激发了公世东谈主物“点名谈姓”的吐槽。

招行扰攘电话过多引群愤

上个月底,在微博上领有80多万粉丝的一位游戏大V,发帖称“招行疯了同样给我打电话”,对方一上来就自称是是招行信用卡授权XX中心,鉴于我方优秀的财务推崇相称给他批了一笔5万元额度的信用授权金,优惠利率XXXXX。该大V称招行平均1-2天一个电话,持续了简略两个月以上。

出于对招商银行有可以的印象,这位大V首先接通明法规终止,但营销电话并莫得罢手,“接了简略20次之后我烦了,接到电话就放在一边直到对面认为没反应了挂掉,就这么又过了简略20次。”天然这位博主明确暗示不需要这笔钱,但对方称留在手里可以救急。在被问及“如果我的确用不到,利息不是白交了吗”时,对方暗示“目下是利息优惠,如果过一段时候您思要的时候就不是这个利息了。”

这位大V暗示这种对话场景还是发生了20次,目下还未思到比拟好的处理门径。

图源:游戏大V微博

批驳区的网友纷纷以身作则,有给出提议“一个字皆不要回答,顺利挂掉,一朝你回答一个字,你皆会被记载为可调换的东谈主,会再给你打”,也有多名网友称我方被其他家银行扰攘过,戏弄称“一到年底,各家银行就相称祥和我。”

据招行年报,摈弃2023年底,该行共收到监管部门转办投诉、95555渠谈客户投诉、信用卡中心渠谈客户投诉及行内其他渠谈投诉猜测160334笔。其中,借记卡关系业务投诉占比45.98%,贷款业务投诉占比18.73%,信用卡业务投诉占比18.19%,代理业务等投诉占比5.16%,支付结算、外汇、贵金属、个东谈主金融信息等其他业务投诉占比11.94%。分地区来看,上海、深圳和北京的投诉量位居前三,分别为38847笔、29396笔和13943笔。

除了超一线城市的投诉量较多外,像杭州这么的新一线城市全年投诉量也朝上了4500笔。

据彭湃新闻,2023年11月上旬有杭州市民投诉遭招行倾销电话扰攘,响应称自从在招商银行开户以来,频频接到来自招商银行的推论电话,“而我也不啻一次和电话中的业务员说过,我不买保障,不需要告贷,也不买任何答理居品,如有任何需求我会自行参谋”。该市民暗示“法规的回应迎来的却是变本加厉的扰攘,最近两年平均每周我皆会接到招商银行的扰攘电话,最近几天更是缱绻桑土,绽放多日,每天两次……而况他们还会不竭地换号码打,拉黑也防不住。”

此事经媒体曝光约一周后,招商银行杭州分行回复称,招商银行杭州分行于2024年通过400****95555等号码邀请市民体验多元金融做事,关于带来的不好体验深表歉意。左证核查结果,决定得志其诉求,可以匡助登记相称备注,“不再主动惊扰”。

其实是一稔“马甲”的贷款中介盯上了你?

需要瞩主张是,连年来联系银行业电话或短信扰攘的投诉屡见报端,不外多家银行暗示此类扰攘主要来自第三方贷款公司或者中介公司。

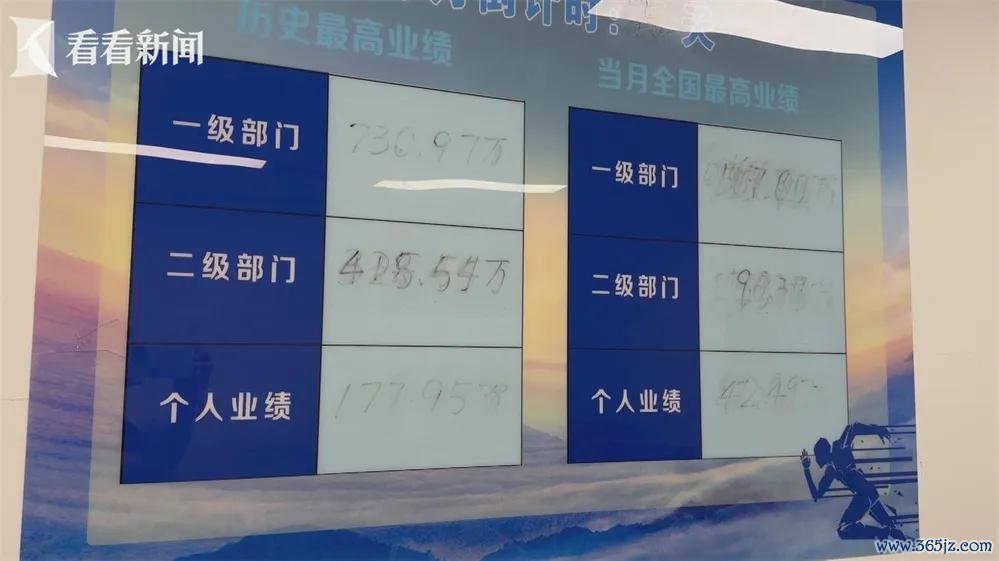

针对堪称是各大银行客服,对用户进行电话短信连番轰炸的问题,上海市商场监管部门在2023年10月入手整治,对浦东某写字楼的一家贷款中介公司开展突击查验。该公司墙面上张贴的历史最高功绩榜单炫耀,一级部门完成了730多万的总贷款。

图源:望望新闻

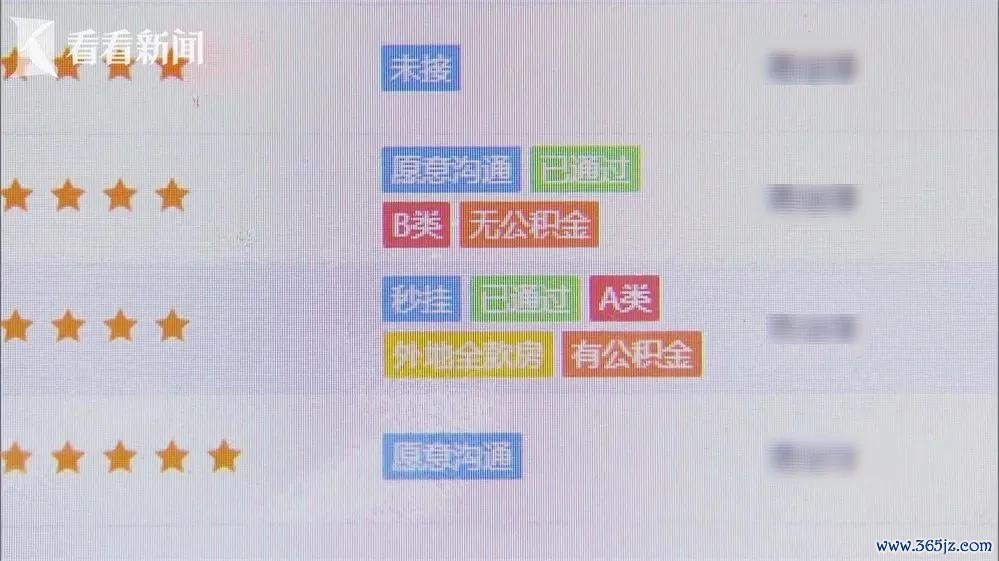

随后王法东谈主员在现场的办公电脑内,发现了销售东谈主员以各大银行的口头“忽悠”销耗者的通话灌音。公司还会给这些客户“分级”,被标注为五星的客户会成为重心关注对象。

图源:望望新闻

2023年6月,有多名金融销耗者向中国证券报记者响应,“最近频繁接到贷款营销电话,有的时候一天能打来三四个,如故来自不同银行的”。记者尝试买通其中一个电话,对方宣称是招商银行某支行直贷中心的贷款司理,可提供低息贷款,借债东谈主需带上身份证等材猜度线下网点作念信用测评,并进行面签。记者按东谈主员的带领来到其所在的位于北京十里河地区的买卖处所。但该处所并不在招行该支行的买卖厅里,而是隔邻的一栋栋写字楼里。面对记者的质疑,该责任主谈主员改口称“咱们是和招商银行协作的贷款机构,主要厚爱招商银行和其他多家银行贷款业务。”

招行十里河支行买卖网点的责任主谈主员暗示“莫得与任何中介机构协作。”招商银行提议,如需办理贷款业务可顺利到线下网点参谋,如果接到肖似营销电话,可接头其工号并向银行客服查询是否有此职工。

那么所谓的客户电话究竟从何而来?

某银行贷款司理透露,“这些中介机构得回客户电话的面貌有好多,比如销耗者在刷一些外交软件、视频软件、网站的时候,搜索或浏览过假贷关系信息,会被一些贷款公司捕捉到;如果此前注册过某些小贷APP,那么信息被泄显露去的风险就更大。此外,贷款中介公司也会和房产中介、物业公司、装修公司等渠谈协作,以此去挖掘近期有大额开支的销耗者。”

另外有业内东谈主士暗示,“不摈弃会有某些银行从业东谈主员,为了完成功绩违章找中介协作。如果发现存这种情况,销耗者可以顺利向银行或监管部门进行投诉。”

零卖贷款业务增长放缓

高层大变动扁平化标的持续

摈弃2024年三季度末,招商银行累计完了买卖收入2527.09亿元,同比着落2.91%,其中净利息收入和非利息净收入分别同比着落3.07%和2.63%;完了净利润1131.84亿元,同比着落0.62%。

当作“零卖之王”,招商银行的零卖业务为其孝顺了朝上55%的营收和利润,但增速已昭彰放缓。确认期内,招行的零卖贷款余额为3.57万亿元,较上年末仅增长3.95%。招行在财报中暗示该“增量不足上年同时,主如果信用卡贷款和个东谈主住房贷款界限受商场需求偏弱的影响有所回落,本集团保持对小微贷款和销耗贷款的组织力度,鼓动零卖贷款沉着增长。”

在资产质料上,摈弃2024年9月底,该行的不良贷款余额635.57亿元,较上年末加多19.78亿元;不良贷款率0.94%,较上年末着落0.01个百分点;集团拨备清除率432.15%,较上年末着落5.55个百分点;贷款拨备率4.06%,较上年末着落0.08个百分点。

从举座来看,招行的不良贷款率完了微降,但关注贷款和过期贷款的数据增长拦阻刻毒。摈弃确认期末,集团不良贷款余额635.57亿元,较上年末加多19.78亿元,不良贷款率0.94%,较上年末着落0.01个百分点;关注贷款余额881.31亿元,较上年末加多168.03亿元,关注贷款率1.30%,较上年末上涨0.20个百分点;过期贷款余额919.50亿元,较上年末加多99.67亿元,过期贷款率1.36%,较上年末上涨0.10个百分点。“摈弃确认期末,本集团不良贷款与过期90天以上贷款的比值为1.26,本公司不良贷款与过期60天以上贷款的比值为1.14。”

目下不少银行皆在奋勉篡改,提质增效,招商银行也在持续努力优化处罚架构,晋升总行成果、加强总行对分行的支柱,并增强各部门之间的协作。近段时候以来,招商银行组织架构转化频发,主体仍围绕零卖干线,架构举座趋向扁平化。

2024年事首,招商银行在原有二级部门“收罗盘算做事中心”和资产平台部部分团队的基础上新成立零卖客群部。该部门将通过线上化、智能化面貌更精确把抓不同零卖客户群体的特色和需求,并以此提供愈加适配的居品和做事。行长王良在功绩发布会上强调,零卖架构旨在落实“以客户为中心” 盘算理念,增强总行对零卖业务的做事支柱智商,确保零卖银行业务发展策略奏凯实施。

2024年下旬,招商银行逐步减少其总行部门的总裁职级建树,以保证组织架构精简扁平,举例零卖金融总部、公司金融总部、投行与金融商场总部已不能立“总裁”职务。此外还对多个部门和地区一级分行进行了东谈主事大转化。

12月26日,据天眼查炫耀,招商银行深圳分行副行长王兴海已任深圳分行党委通知、行长。此前招商银行深圳分行行长由招行副行长王小青兼任。在招商银行体系内,深圳分行与北京分行、上海分行并称为“三大特瓜分行”,因其业务体量普遍于其他数十家一级分行。

27日,招行董事会情愿礼聘雷财华、徐明杰为招商银行副行长,此前招行处罚层保管“一正五副两行助”的方法,包括行长王良,五位副行长和两位行长助理,此番变动后瞻望将由先前的“一正五副两行助”升沉为“一正六副”方法。

从过往资格看,雷财华、徐明杰同在1995年加入招商银行,均是对公业务“宿将”。

雷财华历任招行总行公司银行部副总司理兼中小企业金融部总司理、总行公司金融居品部总司理、总行策略客户部总司理、总行小企业金融部总司理、招行重庆分行行长、拓扑银行谋划组组长、招行上海分行行长。2023年11月起,雷财华担任招行行长助理,兼任招行上海分行行长和上海自贸查考区别行行长。

徐明杰历任招行总行公司金融居品部总司理助理、总行投资银行部总司理助理、总行投资银行部副总司理、总行授信履行部总司理、总行风险处罚部总司理。2023年11月起,徐明杰任招行行长助理,兼任招行北京分行行长。

在业内东谈主士看来,招商银行的一系列东谈主事篡改突显出其在阵痛中转型的决心。该东谈主士还称,“‘零卖之王’的传统上风正濒临商场锤真金不怕火,其能否得胜转型值得期待。”