泰国车市,低迷不绝。

聚焦国内,汽车行业四肢泰国第一补助产业,其汽车销量自 2023 年 6 月以来,已邻接下滑 17 个月,涓滴莫得止跌迹象。

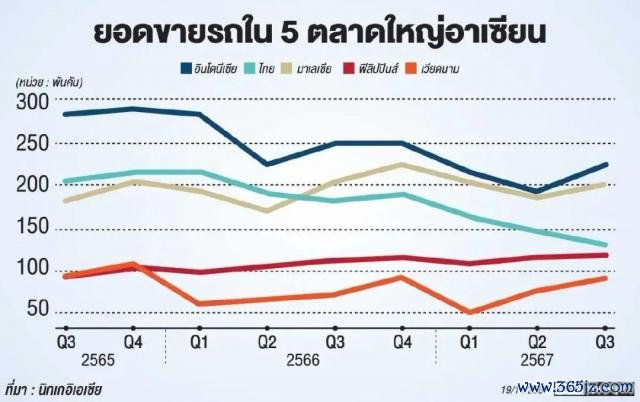

放眼海外,泰国"亚洲底特律"的光环趋于黯澹。日经亚洲统计,戒指 2024 年第三季度,马来西亚还是邻接五个季度超越泰国,成为东南亚第二大汽车市集。而就在刚刚当年的第三季度,泰国汽车销量大幅下滑 28%,成为东盟五国中降幅最大的一国。泰国与菲律宾的销量差距已缩小至仅 1.2 万辆,改日或将沦为东盟第三大汽车市集。

图 |《日经亚洲》统计图片(泰国佛历 2567 年为国际公历 2024 年)

塞翁失马,焉知非福。泰国车市虽正资格低谷,但也正因此酝酿着矫正。

一直以来,东南亚都被视为日企后花坛,莫得助长出自主品牌的泰国更是如斯,很长一段时候,泰国九成市集为日本车企所把持。

但在泰国政府"新一代汽车制造"政策以及中国自主品牌的双重狙击下,日本车企构筑了 62 年的高墙决然被扯破了全部口子,中国车企自此而入,攻城拔寨。

2023 年,中国车企在泰国的占有率从约 5% 猛升至约 11%,日系车则从 90% 下降到 78%。参加 2024 年,斯巴鲁、铃木、本田等日本汽车制造商接踵文书关闭 汽 泰国工场。其中,斯巴鲁、铃木两家公司虽以优化、转型的计策原因为由,但外界纷繁推测其停产与中国车企在泰崛起筹商。

这一猜思也在不久后得到印证。

11 月 19 日,泰国国度石油公司暗意,因电动车市集竞争加重,该公司旗下 Arun Plus 与鸿海组建的电动车结伙企业" Horizon Plus "已暂停修复新工场。

三天后,11 月 22 日,包括《日本经济新闻》在内的多家媒体袒露,日产辩论来岁重组在泰国的业务。为配合全球裁人辩论,日产汽车将削减或滚动在泰国的 1000 个行状岗亭。报谈指出,日产在泰国的裁人决议受到了中国车企纯电动汽车热销的冲击。

倚势凌人,市集本就如斯。仅仅,竞争也分良恶,是作念在一潭死水中搅起活力的鲶鱼,照旧饰演掀起桌子把路堵死的"暴徒",照旧有很大区别的。

至于选什么,还要看作念了什么以及改日怎样作念。

贷款收紧,销量跳水

一直以来,泰国度庭,赤贫如洗。

泰国央行数据流露,2024 年第一季度泰国度庭债务占 GDP 的比重达到 90.8%,第二季度虽有所下降,但仍占到 89.8%。

不错看到,以假贷体式超前透支,是泰国糜掷者较为多量的糜掷形势,在大量糜掷品边界更是如斯。据在泰国的各车企中高层东谈主员估算,泰国新车销售 90% 依赖于汽车贷款。

90%,不异是日系车曾在泰国车市的份额占比,近乎把持。基于此,泰国市集的汽车溢价也不行幸免。

在中国还是降价到 13 万元傍边的丰田凯好意思瑞,泰国事售价却依旧坚挺,约 30 万元。再来看个近点的例子。11 月 29 日,即便泰国车市的价钱战还是打响,但广汽埃安 AION V 在泰售价约合东谈主民币 21.8 万元,卓越洋内 9 万元。自然包含关税等成分,但这一售价也并不算低。

贷款体式的超前糜掷叠压腾贵的溢价,无疑加重了泰国糜掷者和市集脆弱进程。一朝贷款收紧或违约,个东谈主和市集都将受到强大冲击。

如今,这种悲催正在献艺。

疫情时期,泰国经济遭受重创,泰国央行颁布了允许欠债者宽限还款、付息的系列举措。随同疫情完结,泰国经济回暖,激励政策逐渐散伙,此前由政府包袱的压力开释至寰球,还贷聚会,贷款均衡艰涩。

但是,与国内限乘的力度不同,泰国断供只会规矩银行贷款,即便如斯,东谈主们仍可在民间成功假贷。

因此,银行坏账率升迁,债务风险加重。为此,泰国央行出台"行状贷款"政策,强调金融机构必须负行状地放贷,政策于 2024 年 1 月 1 日顺利。

随之而来的是泰国车贷突然收紧。据媒体报谈,2024 年 1 月以来,泰国的车贷审查通过率,下降到约 50%,零落依赖贷款的车市,销量也紧随着跳水。

2024 年 1-10 月,泰国汽车分娩总量为 124.68 万辆,同比下降 19.3%,国内销量 47.63 万辆,10 月销量更为低迷,国内销量同比下落 36.1%,至 3.77 辆。

基于此,泰国工业纠合会(FTI)已将 2024 年泰国汽车销量的预期从 55 万辆下调至 45 万辆。

量价皆跌,跌跌束缚

销量暴跌的同期,泰国汽车的价钱也不再坚挺。

这或然与泰国的定位退换以及中国车企的入局筹商。

随同"亚洲底特律"光环的削弱,泰国正在从头将我方定位为东南亚电动汽车蜕变的指点者。

为此,泰国政府缔造了 2025、2030、2035 年混动和电动汽车产量将分离占总产量的 15%、30%、100% 的主义,并出台了配套补助政策。

以泰国 2022 年— 2023 年间的电动车饱读舞政策为例,中国车企这阶段出口到泰国的电动车不错免关税、糜掷税从 8% 降到 1%,而况不错领取泰国政府补贴。

政策补贴外,泰国照旧东南亚最大的汽车分娩汇注地,领有完备的产业链。此外,泰国还因其优良的地舆位置,简直不错辐照全球大部分的右舵市集。

同期,在泰国分娩的汽车不仅还不错享受东盟成员国之间的关税优惠和营业优惠,还将进一步消散欧盟和好意思国的腾贵关税,四肢自主品牌迈向全球的跳板。

为此,上汽、哪吒、比亚迪、长安、奇瑞、长城等中国车企纷繁加码泰国市集。

但是,天下莫得免费的午餐,要思享受上述政策红利,车企就必须于 2024 年在泰国分娩不异数目的电动车,如若产销任务没能完成,宽限到 2025 年的话,就需要在 2024 年— 2025 年盘算分娩 1.5 倍数目的电动车。

尔后,泰国政府又推出了多阶段补贴政策,但也都以车企在泰投资、修复工场为前提。

在泰国政府蔓延至 2025 年的裁减电动车整车入口税政策中条款,车企必须在 2027 年底前在腹地分娩相应数目的同规格 BEV 车辆以进行对消,2024、2025、2026、2027 年整车入口与腹地分娩的比例分离为 1:1、1:1.5、1:2 和 1:3。

也即是说,今天卖得越多,未来分娩得就越多。这也导致分娩一朝开动,就莫得停驻的可能。

为了在泰国速即站稳脚跟,也为了减少车辆滞销的风险,降价简直中国车企成为唯独的接受。

但是不绝的降价也激发了老主顾的不悦以及持币的潜在用户的不雅望。

简便而言,车企分娩不停但因车市不景气而导致销量下滑,为此,车企思要以价换量,但降价却让糜掷者游移不雅望,更不肯购买,如斯销量下滑加重,车市愈加低迷,企业只可再次降价 ……

量价皆跌,恶性轮回,跌跌束缚。

鲶鱼照旧暴徒?

以价换量,四肢一个市集政策,无可厚非。更毋庸说,泰国车市万古候以来为日企掌捏,其价钱自己就有溢价的嫌疑。

在此情况下,外界的骚扰不仅必须而且必要。

正像鲶鱼效应里的鲶鱼,它的引入,迫使惰性的沙丁鱼群活跃,极大裁减了沙丁鱼被捕捞后的耗损率。

中国车企在泰国市集的入局,不仅能为市集注入活力,也能带动泰国汽车产业链的发展。

泰国汽车学院计策部主任拉查妮达指出,中国电动汽车领跑市集,不仅促进泰国原有汽车配套企业与在泰设厂的中国车企间的产能合营,还加速了电板、充电桩等供应链企业发展,助力泰国变成无缺的电动汽车产业链。

不外,话又说转头,降价的幅度和频率也要依市集而定。吃完肉还要喝光汤的吃相,很难不招来诟病,更遑论"钝刀子割肉",一口一口吃,一口一口喝。

车企之间自然存在竞争联系,市集份额就那么大,彼长就例必导致此消,倚势凌人,亦然天经地义。但是无论怎样说,作念生意的最终落脚点恒久都是赢利,利益眼前,竞争敌手也能捏手言和乃至合营,如若径直站起来把桌子掀了,把巨匠挣钱的门道都堵死,这也收之桑榆。

自古言,螳螂捕蝉,后顾之忧。但就现在情况来看,鹬蚌相危,渔翁捡的时候径直落水了,低廉没捞着不说,自身还有点难保了。

一直以来,泰国新车市集价钱虽高,但其售后服务好,二手车价钱也较为坚挺,车辆也更保值。

也正因此,价钱战的引入对泰国糜掷者的冲击更大。

一方面,新车价钱裁减,二手车也会随之贬值,一朝新车放慢加速,就可能击穿二手车价钱底线,发生价钱倒挂。

另一方面,2023 年,泰国市集纯电动汽车销量达到 7.63 万辆,同比增长 684.4%,中国品牌电动车共占据泰国电动车市集好像份额。流程多年发展,日本企业与泰国金融、保障的联系盘根错节。

为向中国电动车反击,泰国保障委员会(OIC)2023 年底发布针对电动车的新保障政策,调低了对电动车电板的赔付比例,2024 年 1 月 1 日开动实施,而况条款各保障公司必须于 2024 年 5 月 31 日之前休养政策。

以前在泰国买电动车保障,如若电板坏了,不错 100% 获取赔付,但 2024 年 1 月 1 日开动,电动车保障,第一年不错获取 100% 赔付,但第二年仅赔付 90%,第三年 80%,第四年 70%,第五年 60%,五年以上 50%。

这把插向中国电动车的刀子,更多地刺向了泰国糜掷者的软肋。

水能载舟,亦能覆舟。

也曾,中国摩托车称霸东南亚,后光时曾占据其 80% 市集,但最终因廉价竞争导致的质料败落缺憾败走,反倒是日本摩托车凭借质料和服务逆袭。

如今,不异是 80% 的市集份额,不异是主打廉价策略,但与此前不同的是,中国电动车的价钱虽低,但质料已不行视并吞律。

在掌捏着电动车市集主动权的情况下开yun体育网,是重走老路照旧打出新路,是作念搅拌市集活力的鲶鱼照旧作念掀桌子的暴徒,信服中国车企有我方的谜底。